El comportamiento cambiario en República Dominicana desde la pandemia: Fundamentos, régimen monetario y determinantes

Por: Elisa Vilorio de Painter, Ph.D y Julio Andújar Scheker, Ph.D Miércoles 17 De Diciembre 2025.-

En un mundo caracterizado por tensiones financieras, choques geopolíticos y transformaciones globales tras la pandemia de COVID-19, la dinámica de los mercados cambiarios ha adquirido gran relevancia para las economías emergentes, especialmente aquellas que aplican esquemas de metas de inflación, como la República Dominicana (RD).

Desde 2020, la economía dominicana ha enfrentado choques externos significativos —disrupciones en las cadenas de suministro, contracción global y presiones de inflación importada— que han incrementado la volatilidad en precios y tipo de cambio. A pesar de ello, el comportamiento cambiario ha sido ordenado, respaldado por fundamentos macroeconómicos sólidos y políticas creíbles, lo que ha permitido anclar expectativas y fortalecer el rol del mercado como amortiguador de choques externos.

En reconocimiento a esta evolución, el Fondo Monetario Internacional (FMI) reclasificó recientemente el régimen cambiario de RD como “flotación”, destacando la influencia de la oferta y la demanda en la determinación del tipo de cambio. Esta decisión refleja la existencia de un mercado más transparente y profundo, con menor intervención discrecional, en línea con las mejores prácticas para países con metas de inflación.

No obstante estos avances, movimientos coyunturales del tipo de cambio asociados mayormente a la incertidumbre internacional han generado inquietud en el mercado. Ante esta situación transitoria, el Banco Central de la República Dominicana (BCRD) presenta un análisis sobre la evolución del mercado cambiario, sus determinantes y perspectivas, reafirmando la coherencia del esquema de metas de inflación frente a choques externos.

Comportamiento cambiario dominicano: tendencias y evolución

Desde 2012, RD adoptó un esquema de política monetaria basado en metas de inflación (EMI), fijando un objetivo de 4.0 % ± 1.0 % en un horizonte de 18 a 24 meses. El principal instrumento es la tasa de política monetaria (TPM), cuya gestión se comunica al mercado para influir en las expectativas y facilitar el cumplimiento de la meta. Con dicha adopción se descartó de facto cualquier meta cambiaria cuantitativa, limitando las intervenciones a moderar episodios de volatilidad excesiva en el mercado.

Durante los primeros años del esquema, dichas intervenciones fueron frecuentes procurando evitar que la volatilidad afectara los precios restándole credibilidad a la nueva estrategia. Como resultado, la volatilidad cambiaria promedio durante 2012-2019, medida por la desviación estándar, fue de apenas 1.1 %. En la medida que el efecto del tipo de cambio sobre los precios se fue reduciendo, las intervenciones se moderaron aumentando la volatilidad promedio a 4.4 % en 2020-2025.

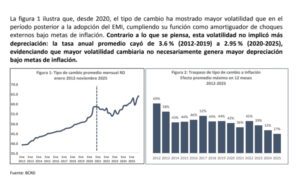

La figura 1 ilustra que, desde 2020, el tipo de cambio ha mostrado mayor volatilidad que en el período posterior a la adopción del EMI, cumpliendo su función como amortiguador de choques externos bajo metas de inflación. Contrario a lo que se piensa, esta volatilidad no implicó más depreciación: la tasa anual promedio cayó de 3.6 % (2012-2019) a 2.95 % (2020-2025), evidenciando que mayor volatilidad cambiaria no necesariamente genera mayor depreciación bajo metas de inflación.

Fuente: BCRD

La figura 2 presenta el efecto máximo promedio que tienen las variaciones del tipo de cambio sobre los precios en un período de 12 meses. Nótese que dicho efecto se ha reducido de casi 70% al momento de adoptar la estrategia de metas de inflación en 2012 hasta 27% en 2025, lo que indica un aumento en la credibilidad de la política monetaria y cambiaria. Esta reducción en el efecto traspaso permite que en la actualidad el mercado cambiario pueda absorber una proporción mayor de los choques externos sin poner en riesgo la meta de inflación.

¿Qué efectos tienen los movimientos del tipo de cambio en las economías de mercado?

Autores como Kenneth Rogoff, ex economista jefe del FMI y profesor en la Universidad de Harvard y su colega, Maurice Obstfeld, profesor emérito de la Universidad de Berkeley, han destacado en sus estudios sobre macroeconomía abierta cómo el tipo de cambio incide en la competitividad externa y los flujos comerciales. Investigaciones más recientes, como la publicada en 2019 por Agustín Carstens —ex gobernador del Banco de México y ex director del Banco de Pagos Internacionales (BIS)— y su coautor, el economista coreano Hyun Song Shin, subrayan la relevancia del canal financiero, mediante el cual cambios en las condiciones y el costo del crédito y las restricciones de colateral amplifican el impacto cambiario sobre la economía real.

Esta perspectiva resulta relevante en un contexto global donde la fragmentación del comercio y las tensiones geopolíticas han impulsado una caída de la inversión extranjera directa (IED) mundial que pasó de 3.6 % del producto interno bruto (PIB) global en 2015 a solo 1.3 % en 2024. En contraste, la IED de RD aumentó de 3.1 % del PIB en 2015 a 3.6 % en 2024 y se proyecta en 3.7 % en 2025, reflejando la confianza de los inversionistas extranjeros en el potencial del país (figura 3).

Asimismo, el EMBI, un índice de riesgo país construido por J.P. Morgan Chase a través del diferencial de rendimiento entre los bonos de Estados Unidos y de las economías emergentes con vencimientos similares, ha continuado su tendencia a la baja en RD, alcanzando su menor nivel histórico en 2025 y logrando ubicarse cerca del promedio de los países de América Latina con grado de inversión (figura 4).

Fuente: Banco Mundial y JP Morgan Chase

Es importante aclarar que la existencia de perspectivas positivas para los flujos de capitales en la economía dominicana garantiza en el medio término un comportamiento ordenado del mercado cambiario, pero no evita que, en períodos más cortos, cambios en los portafolios de los agentes económicos, la demanda de divisas genere fluctuaciones transitorias en el tipo de cambio. De hecho, este comportamiento es normal en países con esquemas de metas de inflación.

Determinantes del tipo de cambio en economías emergentes

Los determinantes del tipo de cambio en economías emergentes suelen agruparse en cuatro dimensiones: factores externos, flujos reales, condiciones financieras y elementos institucionales. En el caso dominicano, estos factores se han combinado de forma favorable en los últimos años.

En cuanto a los factores externos, la evolución de los diferenciales de tasas de interés con Estados Unidos, las condiciones financieras internacionales, los episodios de búsqueda de activos seguros y la volatilidad en los precios de las materias primas influyen directamente sobre la demanda de divisas y los costos de importación. En el caso dominicano el diferencial de tasas de interés se ha reducido después que la Reserva Federal de los Estados Unidos (FED) inició su ciclo de recortes de tasas de interés. A su vez, en la parte comercial, los términos de intercambio de RD han mejorado en un entorno internacional con precios del petróleo más bajos y un mayor precio del oro.

En segundo término, los flujos reales de capital al país se han beneficiado de un tipo de cambio real competitivo y de fuertes entradas de divisas. El tipo de cambio real, medido como ajuste del valor del peso por la diferencia de precios entre RD y Estados Unidos, se depreció 3.9 % interanual a septiembre 2025 preservando la competitividad en un entorno global marcado por el resurgimiento de políticas arancelarias y las crecientes tensiones geopolíticas.

Es importante destacar que la oferta de divisas se ha mantenido elevada en el período postpandemia. Este año, las remesas alcanzaron máximos históricos al registrar USD 10,780 millones en noviembre 2025, mientras los ingresos por turismo y por IED superaron USD 8,500 millones y USD 4,000 millones, respectivamente, en enero-septiembre. Se espera que el flujo de divisas hacia el país se ubique en torno a USD 46,000 millones al cierre del año. En este contexto de oferta creciente de divisas, el tipo de cambio nominal se ha depreciado 3.6 % en lo que va de año por debajo de la depreciación observada en 2024 de 4.4 %.

En lo referente a los factores financieros vinculados a la estructura de los balances también han sido relevantes. La baja dolarización del sistema financiero que se sitúa en un 29.5 % —medido como los depósitos privados en moneda extranjera sobre el total de depósitos privados— y la exposición limitada del sector corporativo a pasivos en moneda extranjera reducen significativamente la vulnerabilidad a movimientos bruscos del tipo de cambio. El Banco Central también ha fortalecido el marco regulatorio cambiario mediante modificaciones reglamentarias, orientadas a reforzar la gestión macroprudencial y a promover mayor orden y transparencia en el mercado.

Finalmente, los elementos institucionales han ganado importancia en la determinación del tipo de cambio. La credibilidad del BCRD bajo el esquema de metas de inflación y la fortaleza de las cuentas fiscales y externas, junto a la continua acumulación de reservas han contribuido a anclar las expectativas. A noviembre 2025, las reservas internacionales ascendieron a USD $14,274 millones, equivalentes a 5.3 meses de importaciones y a 11.1 % del PIB. Adicionalmente, bajo la nueva denominación de flotación del FMI, la métrica de adecuación de reservas (ARA, por sus siglas en inglés) fue de 114.8 %, lo que implica que se cuenta con recursos para enfrentar fluctuaciones cambiarias que no respondan a fundamentos.

Consideraciones finales

El comportamiento del tipo de cambio en RD desde la pandemia ha sido estable y ordenado. Esta evolución responde a la combinación de fundamentos macroeconómicos sólidos, un régimen monetario creíble, condiciones externas relativamente favorables y una institucionalidad robusta, lo que ha permitido absorber choques significativos sin mayores efectos en la estabilidad de precios.

A inicios de este año, la incertidumbre internacional redujo el apetito por riesgo de los inversionistas y provocó una apreciación del dólar frente a las principales monedas. No obstante, la posterior flexibilización de la política monetaria de la FED revirtió esa tendencia. En este contexto, las variaciones cambiarias deben interpretarse como parte inherente al funcionamiento de un régimen de flotación, respaldado por fundamentos sólidos y avalado por organismos internacionales.

Mirando hacia adelante, la resiliencia cambiaria de nuestro país dependerá del mantenimiento de la credibilidad del régimen de metas de inflación, del fortalecimiento de la supervisión de los riesgos cambiarios en el sistema financiero y de la continuidad de flujos de capital estables —particularmente remesas e inversión extranjera directa— que siguen siendo pilares fundamentales del ingreso de divisas. Esto contribuiría al mantenimiento de la estabilidad de precios en un ambiente de crecimiento sostenible.

En definitiva, la política monetaria del Banco Central seguirá enfocada en preservar la estabilidad de precios, fortalecer la estabilidad macroeconómica y garantizar un mercado cambiario transparente, profundo y alineado con las mejores prácticas internacionales, asegurando así un entorno propicio para el crecimiento sostenido y la estabilidad financiera.

[i] Los autores laboran en la Oficina de la Asesoría de la Gobernación del Banco Central de la República Dominicana.